লাগামহীন খেলাপি ঋণের কারণে বাণিজ্যিক ব্যাংকগুলো ৬৫ হাজার কোটি টাকার আরোপিত সুদ আয় খাতে নিতে পারছে না। এসব অর্থ স্থগিত সুদ হিসেবে একটি আলাদা হিসাবে রাখা হয়েছে। বর্তমান পরিস্থিতিতে এমনিতেই ব্যাংকের আয় কমছে। এর মধ্যে খেলাপি ঋণের কারণে মোটা অঙ্কের সুদ আয় খাতে নিতে না পারায় ব্যাংকগুলোর মুনাফা আরও কমে যাচ্ছে। এর নেতিবাচক প্রভাব পড়েছে ব্যাংক খাতে। বাংলাদেশ ব্যাংকের এক প্রতিবেদন থেকে জানা গেছে এসব তথ্য।

প্রচলিত নিয়ম অনুযায়ী, ব্যাংকগুলো যেসব সুদ নগদ আদায় করে এবং নিয়মিত ঋণের বিপরীতে যেসব সুদ আরোপিত হয়, সেগুলো আদায় না হলেও আয় খাতে দেখাতে পারে। কিন্তু কোনো ঋণ খেলাপি হলে তার বিপরীতে সুদ নগদ আদায় ছাড়া আয় খাতে নিতে পারে না। সেগুলোকে স্থগিত সুদ হিসেবে একটি আলাদা হিসাবে জমা রাখতে হয়। কেবল ওইসব সুদ নগদ আদায় হলেই আয় খাতে নিতে পারে। এ ছাড়া যেসব খেলাপি ঋণ নবায়ন করা হবে, ওইসব সুদ আয় খাতে নেওয়া যাবে। আর কোনো সুদ আয় খাতে নেওয়া যাবে না। বর্তমানে ব্যাংক খাতে খেলাপি ঋণ বেড়ে যাওয়ায় ব্যাংকগুলো মোটা অঙ্কের সুদ আয় খাতে নিতে পারছে না।

সংশ্লিষ্টরা বলছেন, ব্যাংক খাতে সুশানের চরম সংকট রয়েছে। যাচাই-বাছাই ছাড়াই ক্ষমতাসীনদের চাপে বিতরণ করা হয়েছে ঋণ। বিতরণ হলেও আদায়ের অঙ্ক অতি নগণ্য। অন্যদিকে ইচ্ছাকৃত খেলাপিদের শাস্তির আওতায় না এনে দেওয়া হচ্ছে নীতি সহায়তার আওতায় বিশেষ ছাড়। এ কারণে ক্রমেই বাড়ছে খেলাপি ঋণ। কমে যাচ্ছে ব্যাংকের আয়। ক্ষতিগ্রস্ত হচ্ছেন শেয়ারহোল্ডার ও আমানতকারীরা। এ ক্ষেত্রে নিয়ন্ত্রক সংস্থা হিসেবে বাংলাদেশ ব্যাংকও সঠিক পদক্ষেপ নেয়নি। এসব সমস্যা সমাধানে সুশাসন নিশ্চিত করার কোনো বিকল্প নেই। পাশাপাশি বিদ্যমান আইনের বাস্তবায়ন এবং প্রয়োজনে আইন পরিবর্তন করাও জরুরি বলে জানান তারা।

এ বিষয়ে বেসরকারি গবেষণা সংস্থা সেন্টার ফর পলিসি ডায়লগ (সিপিডির) সম্মাননীয় ফেলো মোস্তাফিজুর রহমান কালবেলাকে বলেন, অন্তর্বর্তী সরকার ব্যাংক খাতের সংস্কারে বেশকিছু উদ্যোগ নিয়েছে। বেশ কয়েকটি ব্যাংকের পর্ষদ ভেঙে দিয়েছে। তবে খেলাপি ঋণের বিষয়েও উদ্যোগ নিতে হবে। বিশেষ করে ইচ্ছাকৃত খেলাপিদের শাস্তির আওতায় আনতে হবে। কেননা খেলাপি ঋণের এত বড় বোঝা নিয়ে ব্যাংক খাত ভালোভাবে চলতে পারবে না। প্রয়োজনে আইন পরিবর্তন করে হলেও ইচ্ছাকৃত খেলাপিদের বিরুদ্ধে কঠোর হতে হবে।

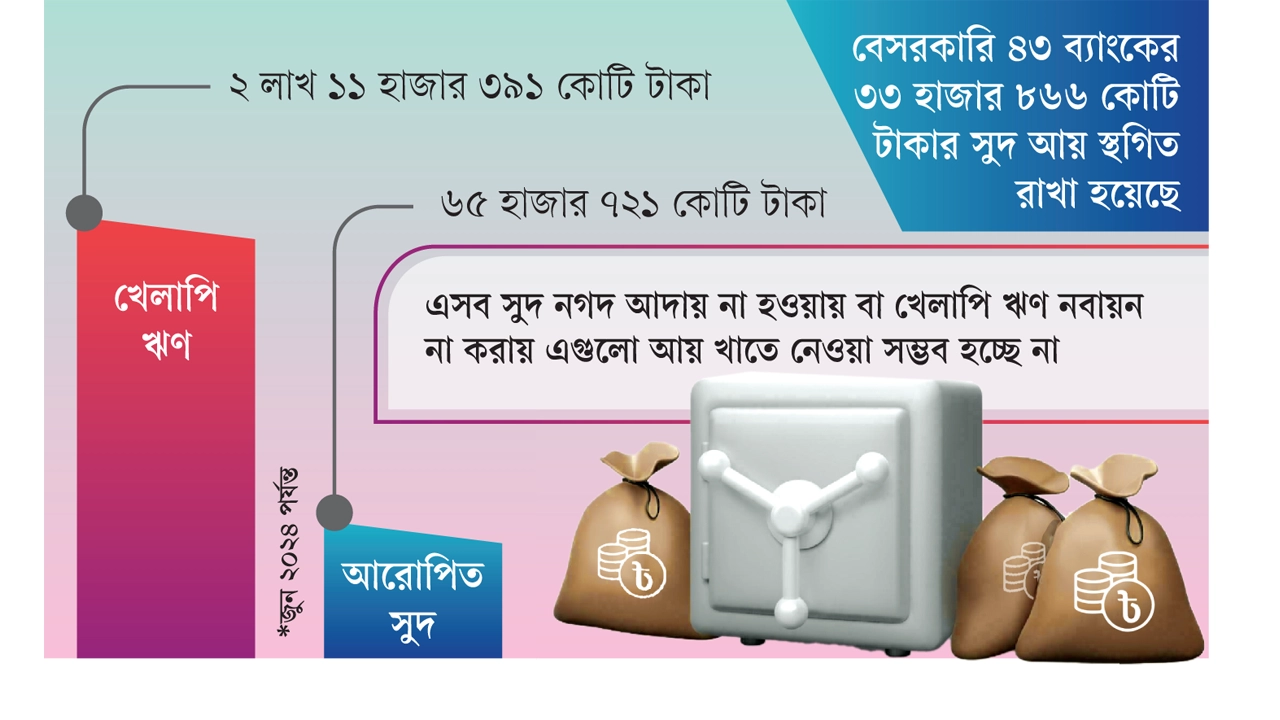

বাণিজ্যিক ব্যাংকগুলো থেকে পাওয়া তথ্যের ভিত্তিতে গত জুন পর্যন্ত বাংলাদেশ ব্যাংকের তৈরি করা প্রতিবেদনে দেখা যায়, এ সময় খেলাপি ঋণ বেড়ে দাঁড়িয়েছে ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। এর বিপরীতে আরোপিত সুদ ৬৫ হাজার ৭২১ কোটি টাকা। কিন্তু এসব সুদ নগদ আদায় না হওয়ায় বা খেলাপি ঋণ নবায়ন না করায় এগুলো আয় খাতে নেওয়া সম্ভব হচ্ছে না। এগুলো স্থগিত নামে একটি আলাদা হিসাবে স্থানান্তর করে রাখা হয়েছে। এর মধ্যে রাষ্ট্রায়ত্ত ছয় ব্যাংকেরই আছে ২৯ হাজার ১১৩ কোটি টাকা, যা মোট স্থগিত সুদ আয়ের প্রায় অর্ধেক। এ বিপুল আয় স্থগিত হওয়ায় কমে গেছে এসব ব্যাংকের নিট আয়। এ ছাড়া সরকারি আরও দুটি বিশেষায়িত ব্যাংকের সুদ আয় স্থগিত করা হয় প্রায় ২ হাজার ২৬৬ কোটি টাকা। বেসরকারি ৪৩ ব্যাংকের খেলাপি ঋণের কারণে ৩৩ হাজার ৮৬৬ কোটি টাকার সুদ আয় স্থগিত রাখা হয়েছে।

খেলাপি ঋণের কারণে আরোপিত এসব সুদ ব্যাংকগুলো আয় খাতে নিতে পারছে না। অন্যদিকে এসব ঋণের বিপরীতে ব্যাংকের অর্জিত মুনাফা থেকে প্রভিশন খাতে অর্থ জমা রাখতে হচ্ছে। এতে ব্যাংকগুলো দুভাবেই ক্ষতিগ্রস্ত হচ্ছে।

প্রচলিত বিধান অনুযায়ী, নিয়মিত ঋণের বিপরীতে দশমিক ৫০ শতাংশ থেকে ৫ শতাংশ প্রভিশন রাখতে হয়। খেলাপির মধ্যে মন্দ ঋণের বিপরীতে ২০, সন্দেহজনক ঋণের বিপরীতে ৫০ শতাংশ এবং মন্দ ঋণের বিপরীতে শতভাগ প্রভিশন রাখতে হয়।

বাংলাদেশ ব্যাংকের তথ্য বলছে, সরকারি-বেসরকারি সব মিলিয়ে ১০ ব্যাংকের মোট সঞ্চিতি ঘাটতি ৩১ হাজার ৫৫২ কোটি টাকা। কয়েকটি ব্যাংক তাদের লক্ষ্যমাত্রার বেশি সঞ্চিতি রেখেছে। ফলে ব্যাংক খাতে সার্বিক প্রভিশন ঘাটতি দাঁড়িয়েছে ২৪ হাজার ৮১০ কোটি টাকা। প্রভিশন ঘাটতির কারণে সংশ্লিষ্ট ব্যাংকগুলো দুর্বলের তালিকায় স্থান পেয়েছে। কারণ, এসব ব্যাংকের একদিকে খেলাপি ঋণ বেশি, অন্যদিকে আয় কম হওয়ায় রিজার্ভ তহবিলে অর্থ স্থানান্তর কম হচ্ছে। এসব কারণে তারা মুনাফা বা রিজার্ভ তহবিল থেকে অর্থ নিয়ে প্রভিশন করতে পারছে না।

| ০৪ এপ্রিল ২০২৫

| ০৪ এপ্রিল ২০২৫